どうもきくです!

今回は投資ブログとして、NISAとつみたてNISAの是非を書きます。

結論として、私はNISAを活用しようと思っております。

まずはNISAとつみたてNISAの違いと考え方の参考になった動画をのせておきます。

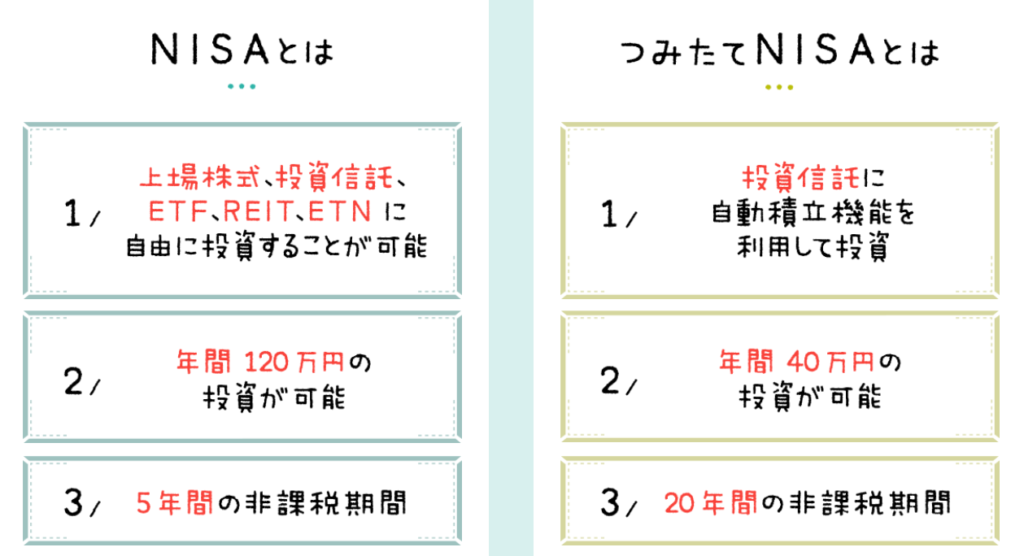

NISAとつみたてNISAの違い

大きくは、投資対象、投資金額、非課税期間が異なります。

NISAとつみたてNISAを比べる

この動画の素晴らしいところは、非課税枠(=投資金額x投資期間)を面積として考えたところ、NISAとつみたてNISAは同じ枠を割り当てられているということです。

なぜNISAを選んだのか。

投資対象を細かく見ていきます。

NISA ・・・個別株 つみたてNISA・・・政府が認定した投資信託

NISAのほうが幅広い商品を選ぶことができます。その分、リスクの高くリターンが大きい商品を買えます。

NISA、つみたてNISAの一番のメリットは利益に対する約20%の税金がかかりません。

つまり利益を大きくすればするほど非課税の恩恵を受けられます。

リターンを大きくするために私は個別株を買いたいと思います。

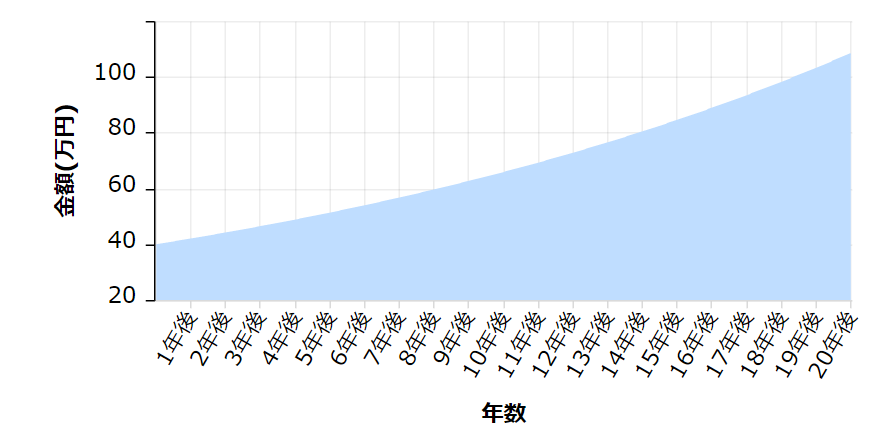

次に、つみたてNISAによって得られる20年間の利益を見ていきたいと思います。

1年目に投資された40万円を20年間、年利5%で計算すると106万円になります。(20年で165%増加)

今の1万円は20年後2.65万円の価値があります。複利の力ってすごいですね!!

話を戻します。

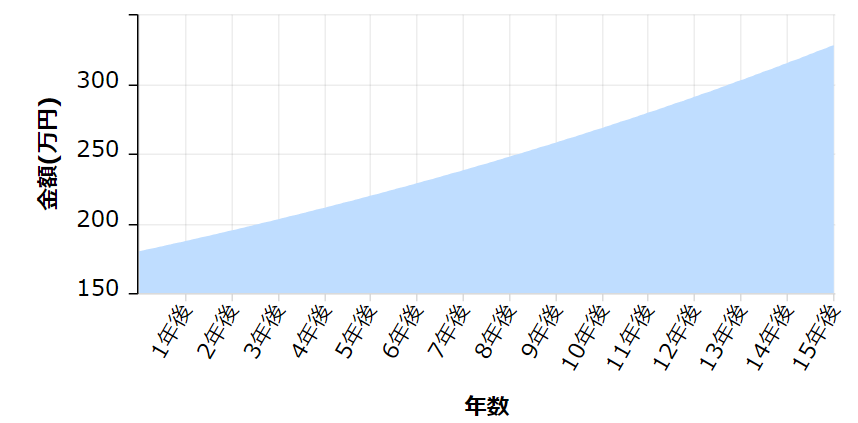

もしNISAで同じ利益を5年間で運用するには、120万円の枠を165%増加させて、318万円を超えれば、つみたてNISAと同じ非課税による恩恵を受けられます。

上記は、金額だけで考えた場合です。NISAの5年間しか考慮していないため、残りの15年の投資期間を残しております。

ここではNISAで5年運用した後、特定口座で15年運用することを考えます。

15年間、税を考慮し年利4%(5%運用の税引き後)で運用したと仮定すると、約180万円を年利4%で15年間運用すると318万円を超えます。

なので、実際はNISA枠で投資した120万円を5年後に180万円以上にする期待(年利約9%)が持てるのであれば、つみたてNISAよりもNISAをしたほうがいいと考えます。

あとは5年後、自分がどうなっているのかなんて誰にも分らないので、個別株を売って生活資金にしたりすることもNISAだったらありかなと思います。

(つみたてNISAの場合は残りの15年の非課税枠を捨てる覚悟を持たなければならないため、個人的に嫌だと感じました。)

まとめ

NISAかつみたてNISAかというところで、一番は今の資産状況が重要かと思います。そもそも120万円の投資資金を1年間で貯めるのは大変です。

そういった場合はつみたてNISAでこつこつと貯めていくべきだと思います。

そのうえで120万円以上資金があるのであればNISAも検討の余地があります。

基準としてはNISA枠120万円を5年で180万円以上(年利約9%)を見込めるのであれば、NISA枠がおすすめです。

コメント