どうも!きくです。前回NISAとつみたてNISAのどちらがいいのかを書きました。

私はつみたてNISAではなくて、一般NISAを使用したいと思っております。

そのうえで今回一般NISAについて戦略を書いていきます。

一般NISAの仕組み

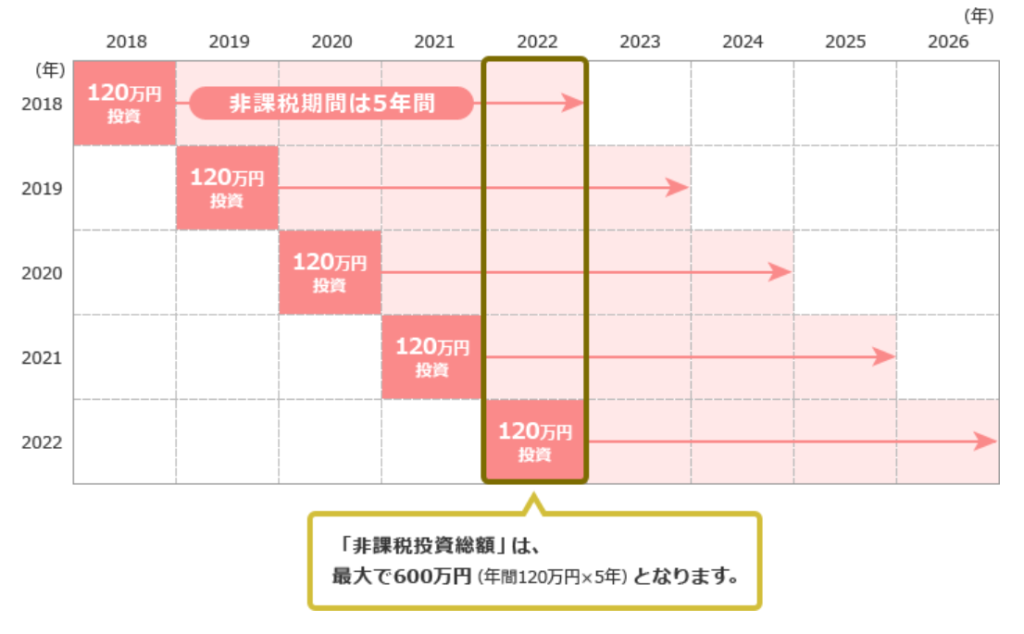

一般NISAは120万円で5年間の非課税枠を個人投資家に割り振ったもので、買える商品もETFや個別株まで幅広く行えます。

毎年120万円の枠をもらえます。

つみたてNISAとの損益分岐点は120万を5年後に180万にできるかどうかです。(年利 約9%)

NISA口座でやりたいことは、利益の最大化

一番避けたいことは、元本割れです。

なので株のETFや投資信託を買うのがいいかなと思います。

私は個別株の値動きなども勉強したいので、5年間成長し続けそうな個別株に投資をしようと思います。

そして、いざ5年後になった際に出口戦略が重要です。

手段としては、3つあります。

- 特定口座に移管

- 新たなNISA枠にロールオーバーする

- 売却する

まず何もしない場合は特定口座に株式が移管されます。

次が新たなNISA枠にロールオーバーできます。

最後が売却です。

今回は2個目の”新たなNISA枠にロールオーバーすること”についてピックアップしたいと思います。

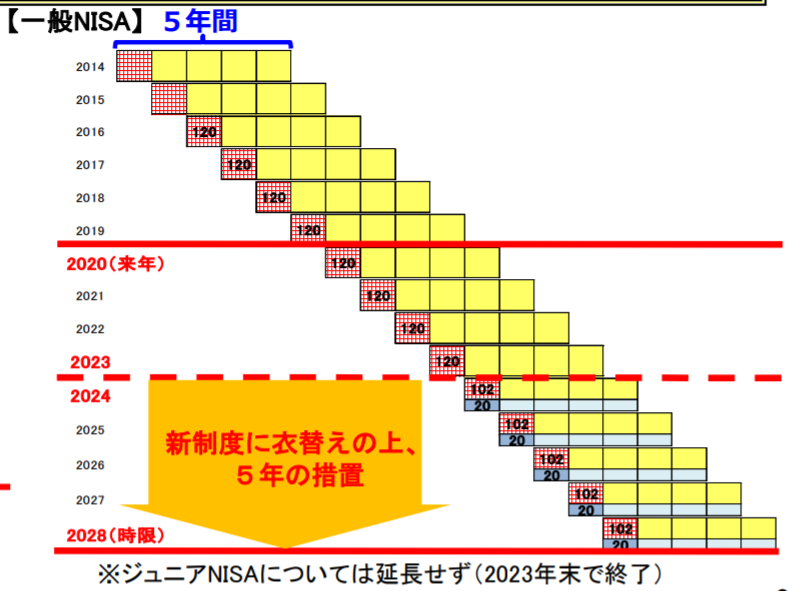

2021年に投資する120万円は新NISAにロールオーバーできます。

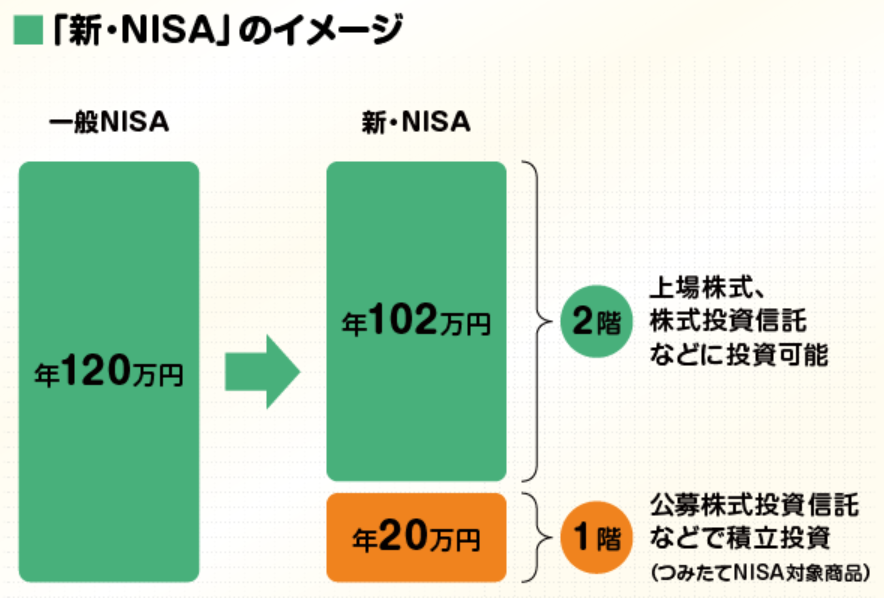

新NISAとは、2024年から始まる一般NISAの改訂版です。今までは120万でなんでも買えましたが、新NISAでは20万の投資信託、102万のなんでも買える枠の計122万の非課税枠にかわりました。

2021年に投資する120万円は、5年後の2026年の新NISAの非課税枠に移管できます。

この移管をロールオーバーと呼びます。

仮に2021年に投資した120万が5年後180万になっていたとします。その際に2026年の122万の新NISA非課税枠をつかってロールオーバーできます。

うまくいけば、本来122万の非課税枠を180万に拡大でき、さらに5年間の運用を延長できます。

2021年に投資する120万はロールオーバーすることを加味すれば、5年ではなく10年間持ち続けられる銘柄を選定する必要があります。

新NISAは2024年~2028年まで投資できるので、10年間非課税で運用できる枠は2021、22、23年の3セット計360万円分になります。

この3セットは有効活用したいです!

まとめ

一般NISAは個別株に投資できること、そして5年後新NISAへとロールオーバーできることがメリットになります。

2021年に投資したものは2026年にロールオーバーができるので、10年間持ち続けられる銘柄選定が必要です。

私は10年間伸び続けそうな市場に投資したいと思いました。

コメント